La réforme des retraites de Macron a fait grincer bien des dents. Et pour cause : elle s’attaque à l’une des particularités françaises les plus chères (dans tous les sens du terme) à ses citoyens. Parmi ces particularités : le régime de retraite des fonctionnaires. Car si la France compte pas moins de 42 régimes de retraite différents, celui des fonctionnaires d’État est, avec celui des agents territoriaux (CNRACL), l’un des plus spécifiques. Pour le meilleur (des conditions plus avantageuses) comme pour le pire (des démarches plus lourdes). Sauf que "plus avantageux" ne veut pas dire "idéal". Et que la moindre erreur ou approximation peut coûter très cher. C’est pourquoi nous avons conçu le guide ultime pour comprendre et préparer votre retraite de fonctionnaire. Entre démarches, calculs, aides sociales, contacts et conseils, on vous explique tout ce qu’il faut savoir sur votre régime de retraite. Avec un seul objectif : vous faire gagner du temps, de l’argent et de la tranquillité d’esprit.

Comprendre le régime de retraite de l’État

À part un pingouin banquier suisse, personne ne se passionne naturellement pour les arcanes du Service des Retraites de l’État (SRE). Pourtant, ce mastodonte bureaucratique conditionne la fin de mois de près de 4,5 millions d’agents. Né en 2009, le SRE gère toutes les pensions civiles et militaires servies par l’État français. Rattaché à la Direction générale des Finances publiques—l’équivalent administratif d’un coffre-fort sans fenêtre—il pilote l’ensemble du dispositif.

Le Service des Retraites de l’État (SRE) et l’ENSAP : un duo clé

L’Espace Numérique Sécurisé des Agents Publics (ENSAP) révolutionne la relation avec votre retraite : on ne fait plus la queue au guichet minuscule, tout est numérique. Les fonctionnalités clés ?

- Consultation et téléchargement du relevé de carrière

- Estimation personnalisée du montant de pension

- Accès aux bulletins de paie et notifications officielles

- Dépôt sécurisé des demandes (liquidation, attestation, changement coordonnée)

L’ENSAP est connecté directement au SRE, mais reste administré par la DGFiP. C’est la colonne vertébrale digitale pour éviter que votre dossier ne soit confondu avec celui du concierge du lycée Buffon.

Fonctionnaires d’État, magistrats et militaires : quelles différences ?

La France adore ses catégories ! Fonctionnaire d’État, magistrat ou militaire : chaque groupe a son gestionnaire, ses bonifications propres et un taux qui donne le tournis.

| Catégorie | Gestionnaire principal | Particularités principales |

|---|---|---|

| Fonctionnaires d'État | SRE / DGFiP | Bonifs pour enfants/logement ; CPCMR |

| Magistrats | SRE / DGFiP | Avantages judiciaires spécifiques |

| Militaires | SRE / Armées/DGFiP | Départs précoces ; surcotes spécifiques |

Anecdote véridique : il existe encore des anciens militaires persuadés que leur pension dépend… du Ministère des Sports ! Peu savent que le Service des Retraites de l’État gère tout centralisé depuis Bercy.

Différences avec le régime général et la CNRACL

Comparer le régime d’État avec le privé ou la CNRACL (agents territoriaux et hospitaliers), c’est comme comparer un TGV à une draisienne–les rails sont là, mais pas le même moteur ni la même vitesse.

« Ne confondez pas la CNRACL et le régime général : les règles et avantages diffèrent considérablement ! »

Le financement vient directement du budget public, alors que la CNRACL s’appuie sur un circuit quasi-autonome. Le taux de remplacement (la part de votre salaire transformée en pension) diffère notablement selon les règles internes; chez l’État on retient les six derniers mois (sauf réforme surprise), tandis que dans le privé on parle trimestres validés sur toute la carrière.

Âge de départ et conditions spécifiques pour les fonctionnaires

Oubliez tout ce que votre DRH vous a dit, car l’âge de départ vient encore de muter plus vite que le climat politique en période électorale.

Âge légal et impact des réformes récentes

Depuis septembre 2023, l’âge légal de départ à la retraite pour les fonctionnaires grimpe progressivement à 64 ans (contre 62 auparavant). Ce relèvement s’étale jusqu’en 2032, avec un allongement accéléré de la durée de cotisation : il faudra 43 ans dès 2027, pas 2035 comme annoncé dans les projets poussiéreux d’hier. Pas touche au mode de calcul (pour l’instant), mais les droits d’ouverture sont reculés, impactant toutes les générations nées après 1968.

<

Anecdote réelle : certaines administrations ont été incapables de dire à leurs agents s’ils étaient concernés ou non par le relèvement d’âge — preuve irréfutable du flou artistique qui règne dans la communication interne.

Départs anticipés : carrières longues, catégories actives et super actives

Trois dispositifs permettent parfois d’échapper au couperet classique :

- Carrières longues : Départ anticipé possible si vous avez commencé à travailler avant 20 ans ET totalisez le nombre requis de trimestres cotisés (variable selon l’année de naissance ; exemple pour la génération née en 1965 : départ dès 60 ans avec 168 trimestres).

- Catégories actives : Métiers jugés pénibles (ex : surveillants pénitentiaires, police, douanes surveillance) donnent droit à un départ entre 57 et 59 ans si vous avez cumulé au moins 17 ans dans ces fonctions.

- Catégories super-actives : Fonctions très exposées (certains policiers ou pompiers) : départ possible dès 52 ou 54 ans, sous réserve là aussi d’une ancienneté minimale dans ces postes qualifiés d’« insalubres » ou « intenses physiquement ».

« La pénibilité est évaluée en fonction des missions exercées, et non du grade. »

Retraite progressive : comment ça marche ?

Le dispositif est accessible depuis le 1er septembre 2023 à tous les fonctionnaires titulaires. La retraite progressive permet de travailler à temps partiel tout en percevant une fraction proportionnelle de sa pension. L’impact financier doit être pesé car vos droits continuent à évoluer sur une base réduite – logique impitoyable du prorata !

Checklist pour demander la retraite progressive sur ENSAP :

- Vérifier son éligibilité (âge plancher = âge légal -2 ans ; durée minimum d’assurance)

- Obtenir l’accord écrit de son employeur public (eh oui, parfois ils traînent…)

- Effectuer la demande dans ENSAP (menu “Demande > Retraite progressive”)

- Fournir bulletins de salaire récents + justificatif temps partiel demandé

- Attendre la notification officielle et contrôler que le montant versé correspond bien au dossier envoyé !

Calculer et optimiser sa pension de retraite d’État

Si vous croyez que la formule de calcul ressemble à une recette de grand-mère, détrompez-vous : ici, c’est mathématique, strict, et totalement insensible à vos états d’âme. L’administration ne fait pas dans l’empathie.

Les bases du calcul : traitement indiciaire et trimestres cotisés

Voici la formule officielle — elle n’a jamais été affichée sur les murs d’ENSAP, mais c’est elle qui dicte votre pension :

Pension annuelle brute = Traitement indiciaire brut × Taux de liquidation × (Durée des services et bonifications / Durée requise)

- Traitement indiciaire brut : moyenne des 6 derniers mois (hors primes)

- Taux de liquidation : plafond à 75 % (surcote possible jusqu’à 80 % dans des cas rarissimes)

- Durée des services & bonifications : total des trimestres validés + bonifications spécifiques

- Durée requise : nombre de trimestres nécessaires pour taux plein (168, 172 selon génération)

À retenir : Si vous n’avez pas tous vos trimestres, attendez-vous à une décote — le couperet tombe sans pitié.

Variables à prendre en compte :

- Indice détenu pendant les 6 derniers mois

- Nombre réel de trimestres liquidables (services + rachat éventuel)

- Années passées dans des postes « actifs/super-actifs »

- Bonification pour enfants ou service militaire

- Invalidité (selon taux reconnu)

« Chaque trimestre non validé réduit directement le montant de votre pension. »

Bonifications et majorations : des avantages à ne pas négliger

Le système adore ses exceptions… Mais il sait aussi augmenter son addition pour quelques situations "spéciales". Voici ce qui peut booster votre pension,

souvent ignoré par les agents eux-mêmes.

| Bonification/Majoration | Condition principale | Montant supplémentaire |

|---|---|---|

| Enfants nés/élevés avant 2004 | 1 an par enfant si interruption ≥2 mois | Jusqu’à 4 trimestres/enfant |

| Majoration pour 3 enfants ou plus | Avoir élevé ≥3 enfants | +10% sur pension |

| Services actifs | Périodes reconnues actives (police, douane…) | Trimestres ajoutés |

| Super-actif | Métiers exposés (pompier, certains policiers) | Surcote exceptionnelle |

| Invalidité reconnue | Sur avis médical officiel | Pas de décote + surcote |

| Bonification campagne spéciale | Services aériens, sous-marins, OPEX… | Trimestres supplémentaires (cas rares) |

Anecdote : un agent ayant oublié de déclarer sa bonification pour enfant a vu sa pension réduite pendant six ans, faute de correction automatique.

Simuler sa retraite avec ENSAP : un outil indispensable

Simuler son futur avec le simulateur ENSAP prend moins de temps que d’attendre une réponse téléphonique du SRE. Suivez ces étapes (pas besoin d’être geek) :

1. Connectez-vous sur ENSAP avec vos identifiants FranceConnect ou numéro personnel.

2. Accédez à la rubrique « Ma retraite » puis sélectionnez « Simuler ma retraite »

3. Renseignez précisément : dates de début/fin carrière publique, interruptions éventuelles, nombre d’enfants pris en compte.

4. Vérifiez et validez les informations pré-remplies ; corrigez celles héritées d’une gestion RH approximative…

5. Lancez la simulation pour visualiser instantanément plusieurs scénarios : départ anticipé, taux plein, départ différé !

6. Téléchargez le récapitulatif PDF ; comparez-le chaque année suite aux réformes éclairs.

Ne négligez pas ces simulations – elles détectent souvent une anomalie administrative que personne ne prendra la peine de corriger pour vous.

Démarches en ligne pour préparer sa retraite

Dans un univers où l’administration invente chaque mois un nouveau formulaire, l’ENSAP reste l’un des rares portails qui n’explose pas sous le poids de la bureaucratie. Voici comment éviter de perdre trois ans dans les couloirs virtuels du Service des Retraites de l’État.

Création et accès à l’espace sécurisé ENSAP

Première étape obligatoire : ouvrir votre espace numérique sur ensap.gouv.fr. Deux options, pas trois : soit par FranceConnect (top si vous aimez les raccourcis), soit via « Créer mon espace » avec votre numéro de sécurité sociale (15 chiffres, pas 14 ni 16…) ET le RIB du compte servant à votre paie ou pension. On vous demandera aussi le nom de naissance (vive la France). Quelques minutes, sauf si vous avez égaré vos infos bancaires…

<

L’authentification est double : FranceConnect ou identifiants ENSAP. Une fois validé, passez direct à la rubrique "Retraite" pour tout piloter sans avoir besoin d’un rendez-vous physique qui n’existe plus depuis 2019.

Demandes possibles : attestation de paiement, changement de RIB, signalement d’adresse

Le menu "Mes démarches" permet :

- Télécharger une attestation de paiement (traitée instantanément)

- Modifier vos coordonnées bancaires (RIB) – délai de prise en compte : ~2 à 3 semaines avant versement effectif sur le nouveau compte

- Signaler un changement d’adresse – prise en compte sous 10 jours ouvrés, mais pensez à croiser les doigts...

Pour chaque demande, une notification s’affiche dans l’espace personnel. L'anecdote du jour ? Plus d'un retraité a vu son virement perdu... car il avait oublié d’activer la nouvelle adresse postale sur ENSAP ET sur Ameli !

Contacts clés : téléphones et messagerie sécurisée

Envie d’un interlocuteur humain ? Appelez le SRE au 0970 82 33 35 (prix appel local) du lundi au vendredi, généralement entre 9h et 16h30… avec une pause déjeuner hors normes. Pour les questions précises ou sensibles, privilégiez la messagerie sécurisée ENSAP disponible depuis votre espace personnel : bien plus efficace qu’un email classique.

☎️📧 Note de réactivité : ⭐️⭐️⭐️☆☆. Vous aurez souvent une réponse dans les deux semaines – moins si la canicule est passée et avant toute réforme surprise.

Aides sociales et prestations complémentaires pour les fonctionnaires retraités

Si vous pensiez que la retraite de fonctionnaire se limite à une pension mensuelle, détrompez-vous : il existe tout un catalogue d’aides annexes, souvent méconnues même des soi-disant "experts" RH. Ce qui suit n’est pas une option : c’est votre boîte à outils pour ne pas finir les poches vides.

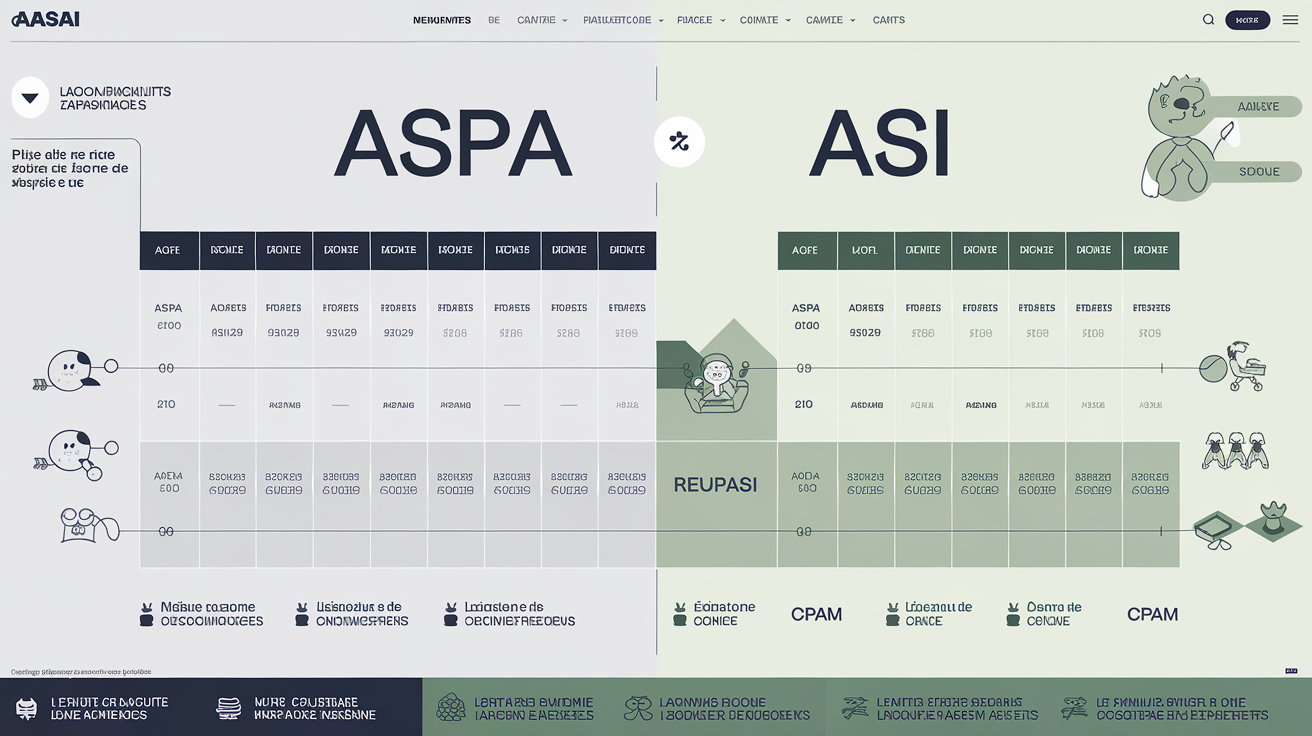

Allocation de solidarité aux personnes âgées (ASPA) et allocation supplémentaire d’invalidité (ASI)

L’ASPA (ex-minimum vieillesse) s’adresse aux retraités de plus de 65 ans avec peu de ressources. L’ASI, elle, cible les moins de 62 ans en situation d’invalidité. Le montant ? Pour l’ASPA en 2024, c’est 1 012,02 €/mois pour une personne seule, 1 571,16 €/mois pour un couple. L’ASI varie selon le degré d’invalidité mais reste plafonnée et pilotée par la CPAM. Les deux sont récupérables sur succession au-delà de 39 000 € d’héritage—une subtilité rarement évoquée sur les formulaires papier !

| ASPA | ASI | |

|---|---|---|

| Âge | > 65 ans (sauf exceptions) | < 62 ans |

| Ressources max (pers. seule) | < 1 012,02 €/mois | Variables selon invalidité |

| Géré par | CNAV/Service Retraites | CPAM |

| Montant max (2024) | 1 012,02 € (seul), 1 571,16 € (couple) | Variable (~750 à 900 €/mois) |

| Condition clé | Résidence stable France | Invalidité reconnue médecin |

Pension de réversion pour les ayants droit

La réversion, ou comment ne pas voir s’évaporer deux décennies de cotisations en trois signatures notariales… La pension reversée équivaut à 50% de la pension acquise ou potentielle du défunt, sans plafond de ressources cette fois-ci – un avantage majeur comparé au privé ! Elle est versée uniquement au conjoint survivant ou ex-conjoint (jamais au concubin ni au pacsé). Astuce administrative : le mariage DOIT avoir été contracté avant le décès.

Trois étapes pour constituer le dossier réversion efficace :

- Récupérer l’extrait d’acte de décès ET le livret de famille complet ;

- Se connecter sur ENSAP ou contacter le SRE via messagerie sécurisée ;

- Joindre toutes les attestations prouvant mariage et non-remariage + RIB.

« Chaque oubli retarde le versement ; prévoir plusieurs allers-retours absurdes si la situation familiale est complexe ! »

Prime d’activité, RSA et autres aides cumulables

Le décor social français vous réserve quelques bonus si vos revenus restent modestes malgré une pension honnête. Oui, il est possible dans certains cas cumuler une petite pension avec la prime d’activité (pour retraités actifs percevant encore des revenus professionnels faibles), voire avec le RSA si vos ressources globales ne dépassent pas les plafonds ridiculement bas imposés par la CAF. Important : chaque demande enclenche un contrôle croisé automatique entre caisses—inutile donc d’espérer gagner sur tous les tableaux en embrouillant votre conseillère sociale !

Résumé cumul & aides sociales :

- Compatibilité rare mais possible entre RSA/Prime activité/petite pension

- Aucune aide cumulable n’est automatique—il faut faire chaque demande en ligne ou via CAF/SRE

- Prise en compte stricte des ressources réelles du foyer (y compris pensions alimentaires perçues)

Questions fréquentes sur la retraite des fonctionnaires

Vous attendez une réponse aussi rapide qu’un ministre qui démissionne après une réforme surprise ? Voici les raccourcis vérifiés et (un peu) efficaces pour survivre au parcours d’obstacles de la retraite d’État.

Comment contacter rapidement le Service des Retraites de l’État ?

- Ligne directe SRE : Composez le 09 70 82 33 35 (du lundi au vendredi, horaires administratifs), c’est le seul numéro qui répond encore sans réciter du Kafka.

- Messagerie sécurisée ENSAP : Connectez-vous à votre espace ENSAP, section "Messagerie sécurisée". Réponse sous 48h ouvrées en théorie—si votre question est claire et accompagnée de pièces justificatives.

Quand et comment est versée votre pension chaque mois ?

- Dates types de versement : Dernier ou avant-dernier jour ouvré du mois. Exemples pour 2025 : 30 janvier, 27 février, 28 mars…

- Procédé : Virement automatique sur le compte renseigné dans ENSAP. Chaque mois, l’attestation de paiement est téléchargeable dès le jour J depuis votre espace sécurisé—pas besoin d’attendre le courrier.

Quels documents préparer avant de partir à la retraite ?

Checklist minimaliste à scanner/téléverser sur ENSAP (au moins 4 mois avant départ) :

- [ ] Pièce d’identité (recto/verso)

- [ ] Dernier bulletin de salaire d’agent public

- [ ] Relevé intégral de carrière (téléchargeable sur ENSAP)

- [ ] Justificatifs enfants à charge (le cas échéant)

- [ ] RIB actualisé au nom du futur retraité

- [ ] Livret de famille complet

- [ ] Attestations service national / militaire ou périodes spécifiques

Astuce cruelle mais vraie : oubliez un document et votre dossier dort sans réveil possible jusqu’à correction dans ENSAP.

Optimiser sa retraite de fonctionnaire : les clés pour réussir

Vous voulez éviter que votre dossier de retraite ne soit le prochain à dormir dans un serveur obsolète ? Maîtrisez vos démarches sur ENSAP, vérifiez chaque trimestre validé et actualisez vos infos perso sans attendre qu’un agent bâille devant votre mail. Grant Robinson recommande de surveiller votre ENSAP chaque matin comme un trader surveille son portefeuille : ce qui était vrai hier peut être balayé par une réforme surprise demain. N’attendez ni miracle ni compassion administrative. Restez proactif, lucide, et ayez toujours une longueur d’avance sur la machine !