En 2022, plus de 11 000 institutions financières dans 200 pays ont échangé 46 millions de messages par jour via le réseau SWIFT. Un succès qui s’explique par ses nombreux atouts : sécurité, rapidité, fiabilité… et portée mondiale. Mais aussi par sa simplicité d’utilisation pour le commun des mortels. Pour autant, comprendre son fonctionnement et ses subtilités peut s’avérer bien utile — en particulier quand on est entrepreneur. Et qu’on veut s’assurer que ses virements internationaux arrivent à bon port, dans les temps. Alors, on vous a préparé le guide ultime. Au programme :

- Les fondamentaux à connaître absolument sur le réseau SWIFT

- Comment fonctionne un virement international ?

- Le code SWIFT/BIC : définition, structure et différences avec l’IBAN

- Les avantages et limites de SWIFT pour vos transactions

- Les alternatives et compléments à SWIFT

- Nos conseils et bonnes pratiques pour optimiser vos virements internationaux. Préparez-vous à devenir incollable sur le sujet.

Qu'est-ce que le réseau SWIFT et pourquoi existe-t-il ?

On commence cash : SWIFT, ce n’est pas un sort de Harry Potter ni un club de yoga à Bruxelles. SWIFT (Society for Worldwide Interbank Financial Telecommunication) c’est la colonne vertébrale invisible des banques mondiales, créée par et pour les banques, sous statut belge. Son boulot ? Connecter plus de 11 000 institutions dans plus de 200 pays sans jamais perdre une info en route.

SWIFT, c’est l’autoroute sécurisée des messages bancaires, pas un labyrinthe de sigles.

Objectif du réseau : standardiser et sécuriser les messages financiers

Voici comment SWIFT évite que votre virement ne parte en orbite ou n’arrive jamais :

- Standardisation : Fini les messages codés à la main ou les fax avec fautes de frappe. Tous les formats sont normalisés, donc toutes les banques parlent la même langue (pour une fois !).

- Fiabilité : Les contrôles sont empilés comme des pare-feux chez un paranoïaque du hacking. Audit interne, audit externe, rien ne passe sans vérif.

- Traçabilité : Chaque message laisse une empreinte, tout est historisé comme sur Netflix mais pour vos transactions. Bonne chance aux fraudeurs.

Origine historique et évolution jusqu’à aujourd’hui

- 1973 : Fondation par 239 banques visionnaires qui en avaient marre du télex et des erreurs d’aiguillage – le but était limpide : automatiser et fiabiliser.

- Années 1980-2000 : Passage massif au digital ; extension mondiale qui ringardise le télex à vitesse grand V.

- 21e siècle : Adoption globale, intégration des innovations (cryptographie avancée, tracking en temps réel avec SWIFT gpi). Aujourd’hui, si une banque ne passe pas par SWIFT… c’est qu’elle fait du troc ou qu’elle est déjà morte.

Certains pays se sont déjà retrouvés éjectés du réseau pour cause de sanctions internationales – preuve que SWIFT n’a rien d’un club de gentlemen. Il régit vos transferts avec rigueur.

Comment fonctionne SWIFT ?

Ici pas de baguette magique ni de déesse de la finance : le réseau SWIFT, c’est du béton armé pour envoyer des messages bancaires d’une institution à l’autre. Oubliez les mythes, on passe au concret.

Mécanisme de messagerie : de la banque émettrice à la banque destinataire

Le flux SWIFT est d’une simplicité brutale, en quatre temps :

- Initiation : La banque émettrice génère un message (type MT103 pour un virement standard) contenant tous les détails – expéditeur, destinataire, montant, instructions. Pas de place pour l’improvisation, chaque champ est scruté.

- Transmission : Le message quitte la banque via le réseau SWIFT ; il traverse parfois une ou deux banques intermédiaires (correspondantes), histoire de complexifier la facturation (et le délai).

- Réception : La banque destinataire reçoit le message, vérifie son intégrité et agit : créditer, refuser ou demander des infos complémentaires si le moindre pixel cloche.

- Notification : Le client destinataire est informé. Si l’argent se perd dans les limbes, c’est qu’un message s’est planté—et là c’est chasse au bug !

Schéma mental : Imaginez une lettre recommandée qui transite par plusieurs facteurs zélés (les banques), chacun tamponne son petit cachet avant d’arriver dans la boîte aux lettres du destinataire.

Le rôle des centres de données et de l’interopérabilité

La robustesse de SWIFT s’appuie sur deux monstres technologiques : les data centers de La Hulpe (Belgique) et Culpeper (États-Unis). Ce n’est pas pour faire joli sur une carte mondiale…

- Redondance géographique : S’il y a une inondation ou un blackout à La Hulpe, Culpeper prend la relève instantanément. Les deux sites sont autonomes jusqu’au bout des fibres.

- Synchronisation en temps réel : Tous les messages sont dupliqués en live dans chaque centre ; aucune latence tolérée sur l’essentiel.

- Sauvegarde des messages : Tout est archivé et traçable plusieurs années, histoire que personne ne puisse invoquer l’amnésie technique.

Sans cet attelage transatlantique, autant écrire ses virements sur un post-it…

Gestion des incidents et des temps de latence

Personne n’aime parler des pannes mais… elles arrivent. Exemple ? En 2020, une coupure majeure a retardé plus d’1 million de transactions pendant 90 minutes (!). Le SLA officiel promet un délai inférieur à 30 secondes pour 99% des messages — mais rien n’est infaillible quand la foudre tombe sur les serveurs.

Certains établissements ultra-prudents gardent même une procédure manuelle sous le coude — papier et téléphone ! Anecdote : lors d’un incident en 2015, une grande banque française a dû appeler ses homologues à la chaîne pour confirmer les transferts critiques. Retour temporaire aux années 80.

Le code SWIFT/BIC : identification internationale des banques

Vous croyez que le code SWIFT, c’est juste une suite de lettres au hasard ? Non. C’est la carte d’identité bancaire mondiale. On ne badine pas avec la structure, tout est calibré à la virgule près.

Structure du code SWIFT/BIC : tout sauf un mot de passe oublié

Voici le dépeçage officiel :

| Élément | Description | Exemple |

|---|---|---|

| Banque | 4 lettres – code institution bancaire | BNPA |

| Pays | 2 lettres – ISO 3166-1 alpha-2 | FR |

| Ville | 2 caractères (lettres/chiffres) localisation | PP |

| Branche | 3 caractères (facultatifs) | XXX |

Total : 8 à 11 caractères sans espaces, ni artifice. BNPAFRPPXXX signifie BNP Paribas à Paris, branche principale. Les codes fantaisistes n’existent pas ici.

Certains pays exigent ces trois derniers caractères même si votre banque n’a qu’une unique succursale — sinon, le paiement peut être bloqué.

SWIFT ? BIC ? IBAN ? Arrêtez le flou, voici le vrai comparatif !

| SWIFT / BIC | IBAN | |

|---|---|---|

| Usage | Identifier la banque/l’agence mondiale | Pointer vers un compte bancaire unique |

| Format | 8 à 11 caractères, alphanumériques | Jusqu’à 34 caractères selon le pays |

| Portée | Internationale (toutes les banques) | Europe + quelques pays hors-UE |

Un BIC (Bank Identifier Code), c’est exactement la même chose qu’un code SWIFT. L’IBAN, lui, cible le compte client, pas la banque globale. Donner son IBAN sans BIC revient à fournir une adresse sans code postal : livraison incertaine.

Où et comment trouver son code SWIFT ?

Pas besoin de fouiller dans vos archives papier ni d’appeler votre conseiller qui fait grève. Deux solutions :

- Espace client en ligne : Allez dans « Coordonnées bancaires » ou tapez « code SWIFT » dans la barre de recherche du site de votre banque. C’est là que ça se cache (parfois sous “services internationaux”).

- Relevé d’Identité Bancaire (RIB) : Directement sur le RIB PDF ou papier, souvent en bas ou à droite. Si vous tombez sur un acronyme chelou type BNPAFRPPXXX – bingo, c’est gagné.

Pour les sceptiques ou les ultra-prudents : consultez la FAQ BNP Paribas Personal Finance pour valider ou recouper l’information. De nombreuses banques mettent également leur code en ligne, accessible en clair.

Avantages et limites du réseau SWIFT pour vos transactions

Le réseau SWIFT n’est ni invulnérable, ni bon marché, ni même universel sans friction. Voici le décryptage sans filtre – parce que votre temps vaut plus qu’un rapport bancaire de 80 pages.

Sécurité et conformité : cryptographie et normes ISO

SWIFT a abandonné la préhistoire digitale. Depuis mars 2023, la norme ISO 20022 a remplacé les antiques messages MT par un format universel (MX). En clair : chaque info d’un virement est structurée, impossible de bricoler une ligne ou de glisser un message louche sous le tapis.

La cryptographie ? Sérieux béton. Les messages sont chiffrés d’un bout à l’autre du trajet – personne ne peut intercepter ou modifier le contenu sans se heurter à des algorithmes dignes de la NSA. Auditabilité totale, horodatage millimétré, historique intouchable plusieurs années… Et pour les obsédés du règlement : SWIFT oblige ses membres à appliquer toutes les règles internationales anti-blanchiment (AML), lutte contre le financement du terrorisme (CFT) et directives locales. Si vous rêvez de magouilles offshore, changez de réseau !

Portée mondiale et rapidité versus coût des frais

- Avantages :

- Présence dans plus de 200 pays et territoires : vous pouvez envoyer un virement au fin fond du Tadjikistan comme à New York.

- Fiabilité industrielle : taux d’échec ridiculement bas grâce aux doubles centres de données et au protocole ultra-rigide.

- Rapide… sauf exceptions : en mode GPI (Global Payments Innovation), la traçabilité est quasi instantanée.

- Inconvénients :

- Frais multiples : chaque banque intermédiaire prélève sa taxe, parfois opaque ou imprévisible (comptez jusqu’à 30€-50€ par virement hors zone euro !!).

- Délais intermédiaires : si la banque correspondante traîne ou bloque, votre argent fait du tourisme bancaire plusieurs jours.

- Transparence très variable sur les taux de change appliqués.

Point de vigilance : sanctions internationales et blocages

Exemple pas si rare : en 2022, sept banques russes ont été déconnectées brutalement suite aux sanctions européennes après l’invasion de l’Ukraine (source). Résultat ? Virements stoppés net, comptes gelés, entreprises incapables de payer ou recevoir à l’international. Même scénario pour l’Iran dès 2012…

Moralité : SWIFT n’est pas neutre. Le réseau applique strictement toutes les listes noires internationales. Si vous travaillez avec des clients dans des zones grises… attendez-vous à voir vos virements recalés sans préavis ni recours valable. Compliance d’abord — sinon blackout financier assuré !

Alternatives et compléments à SWIFT

L’univers du paiement international n’est plus monopolisé par les dinosaures bancaires. Si vous pensez que SWIFT est incontournable, ouvrez l’œil : d’autres circuits bousculent sérieusement la hiérarchie.

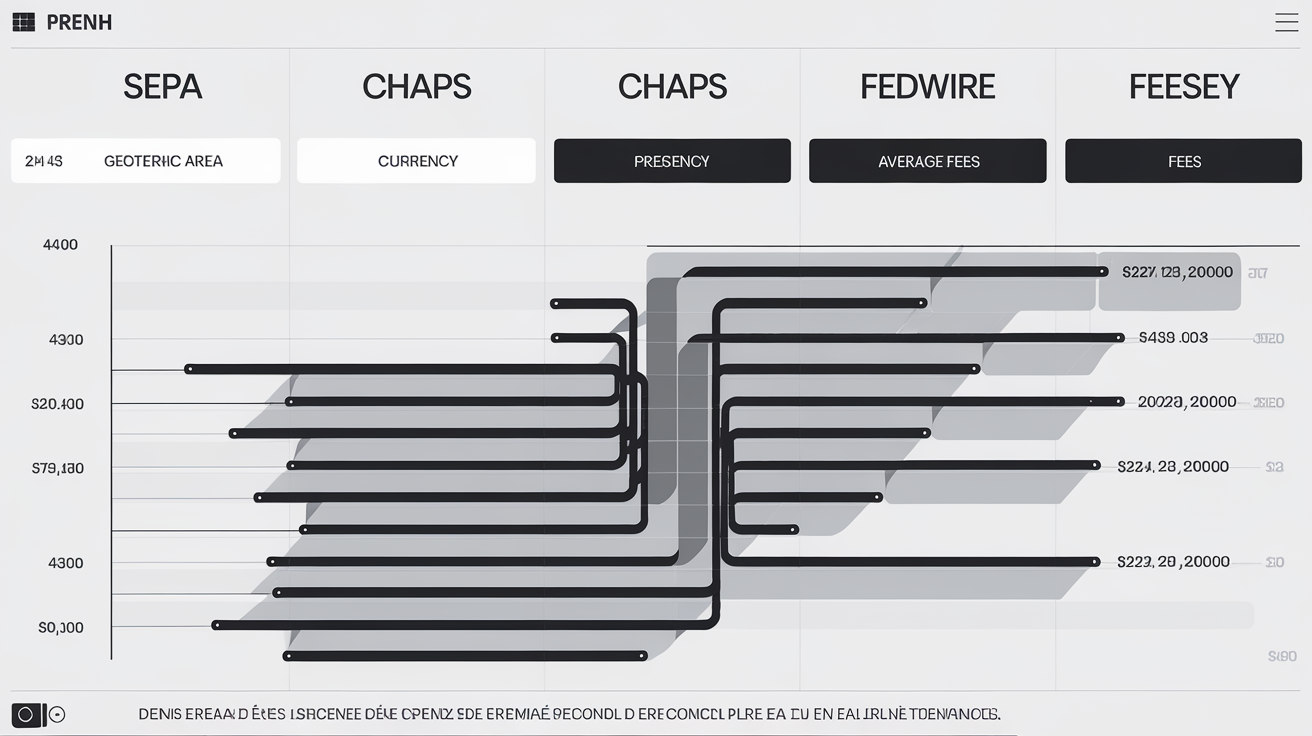

Systèmes de paiement instantanés (SEPA, CHAPS, Fedwire)

- SEPA : Pour tout virement en euros au sein de l’UE (et quelques voisins), SEPA fait passer la monnaie en 24h max – quasi gratuit mais limité à l’eurozone.

- CHAPS : Spécialiste des transferts haute valeur en GBP au Royaume-Uni, presque instantané… mais frais élevés et réservé aux banques britanniques.

- Fedwire : Le boss du dollar US côté Amérique, traitement en temps réel gros volumes, coût variable selon banque, usage pro only.

Mentalité à adopter : "Zone euro ? Utilisez SEPA. UK ? CHAPS. USA ? Fedwire. Hors zone ? Retour à SWIFT ou crypto." Simple et efficace si vous maîtrisez les options.

Blockchain et crypto-actifs : promesses et réalités

La blockchain promet des paiements transfrontaliers quasi-instantanés, sans frontières... Sur le terrain ? Les plateformes comme World Wire ou mBridge testent déjà le règlement en temps réel via des blockchains de banques centrales (CBDC). Avantage : vitesse et coupure des frais d’intermédiaires. Limite : volatilité monstrueuse des cryptos classiques (Bitcoin & co), incertitude réglementaire totale, et risques de blocage selon juridiction. La techno avance ; la réalité business reste prudente.

Choisir la bonne solution selon votre profil et vos volumes

Mini-checklist sans blabla inutile :

- Montant < 50 k€ ? Privilégier SEPA (Europe) ou Wise/Revolut hors zone euro.

- Devise locale imposée ? Utiliser le système natif (Fedwire pour USD, CHAPS pour GBP).

- Vitesse prioritaire ? Opter pour SEPA Instant, Fedwire ou blockchain stablecoin si accepté.

- Pays sous sanctions ou zones à risque ? Oublie SWIFT, examine blockchain… mais assume les risques juridiques !

- Volumes fréquents/pro ? Restez dans les rails classiques pour éviter les fermetures surprises de compte.

Au final : pas de formule magique. Mais si tu as encore un doute après cette checklist — c’est que la banque adore te ponctionner...

Conclusion : optimiser vos virements internationaux avec SWIFT

On ne va pas broder : si tu veux que ton argent arrive en entier, à l’heure, et sans fausse note, il y a trois règles d’or à graver sur la porte de ton back-office.

Les indispensables à ne jamais zapper

- Vérifier la cohérence du BIC/SWIFT et de l’IBAN : une seule coquille, et c’est stand-by pour 10 jours minimum… ou retour cash. La précision, c’est non négociable.

- Planification du SLA (Service Level Agreement) : demande le délai garanti par ta banque (et celle du destinataire) avant chaque virement. Pas d’excuse : si ça dépasse 48h hors zone euro, pose des questions !

- Messagerie ultra-sécurisée : oublie l’envoi des ordres de paiement par mail ou WhatsApp — utilise impérativement les plateformes bancaires sécurisées. Les hackers n’attendent pas le vendredi soir.

Checklist finale : prêt à cliquer ?

- [ ] BIC/SWIFT et IBAN validés et recoupés

- [ ] Montant et devise vérifiés (attention aux frais cachés)

- [ ] Délai de traitement confirmé par les deux banques

- [ ] Messagerie sécurisée utilisée pour transmettre l’ordre

- [ ] Confirmation reçue (ou tracking GPI activé)

- [ ] Zone géopolitique/risque sanctions évaluée

- [ ] Solution alternative prévue en cas d’incident SWIFT

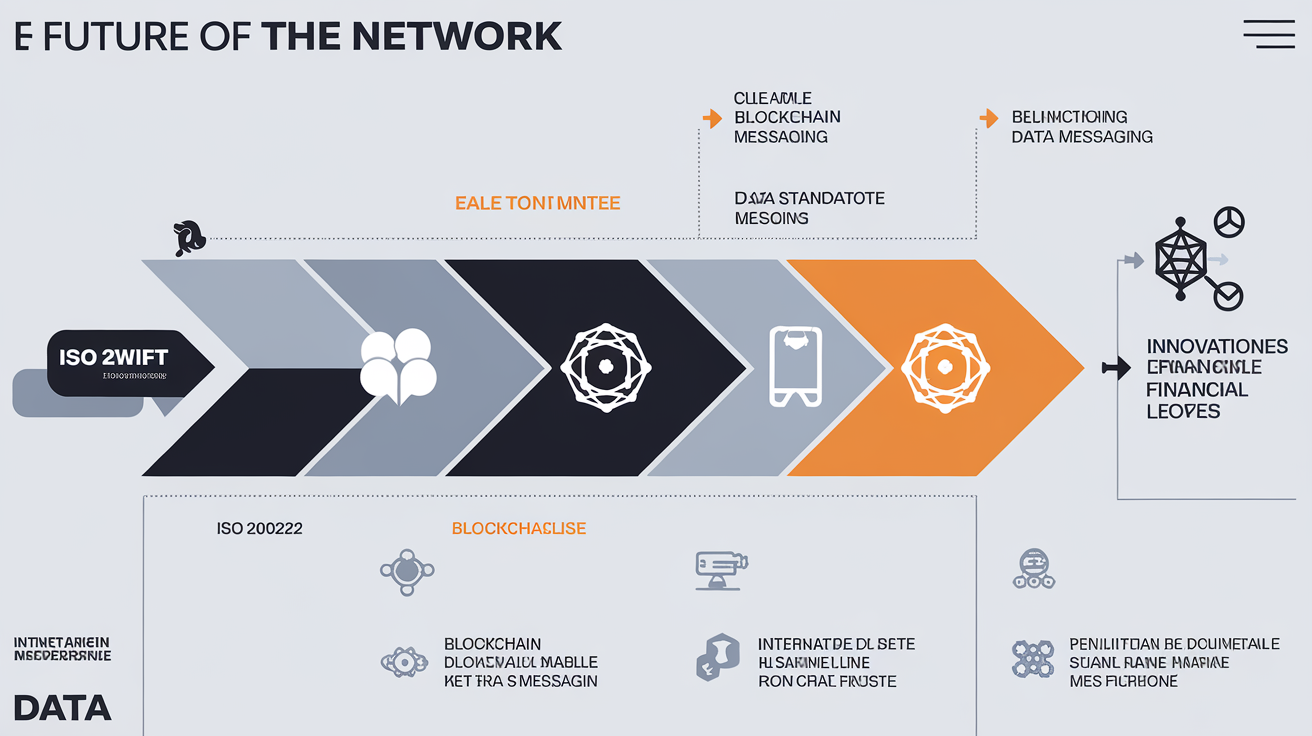

Quel avenir pour SWIFT ?

La révolution ISO 20022 continue de bousculer la planète bancaire jusqu’en novembre 2025 – tous les paiements transfrontaliers migrent vers ce langage commun, boostant la clarté des données et l’automatisation.

Le projet SWIFT gpi (Global Payments Innovation) rend enfin le suivi en temps réel mainstream, avec statuts live et confirmations quasi-instantanées dans plus de 220 pays.

Quant à la blockchain, elle ne menace plus SWIFT mais vient s’y inscrire comme complément : certains acteurs testent déjà l’interopérabilité totale entre messages SWIFT ISO 20022 et registres distribués.

Soyez pragmatique : maîtriser ces nouveaux outils dès maintenant vous rendra moins vulnérable aux blocages et vous permettra de renégocier vos frais avec plus d’assurance.